Chương 2: QUY TRÌNH TỔNG QUAN

Chương này giúp người đọc nắm bắt được các nội dung sau:

- Quy trình một chu trình Phải thu

- Các thông tin chung về nghiệp vụ

- Các bước xử lý nghiệp vụ cần thiết trong cả một quy trình

- Các vấn đề nghiệp vụ liên quan tới xử lý từng chứng từ chi tiết

Tóm lại, người đọc sẽ nắm bắt được những nghiệp vụ nào cần phải làm trong cả quy trình Phải thu, và quy trình Phải thu được xử lý như nào trong hệ thống

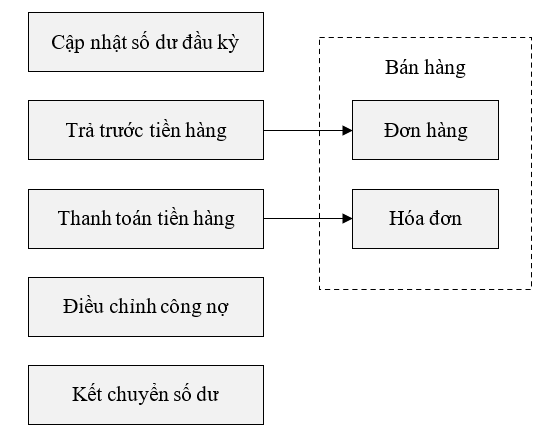

Tổng quan quy trình Phải thu

Phiếu thu trong phân hệ Phải thu dùng để ghi nhận nghiệp vụ thu tiền bán hàng. Vì vậy phiếu thu này luôn gắn với một đơn đặt hàng hoặc một hoá đơn bán hàng. Quản lý phải thu chính là quản lý số dư công nợ đối với khách hàng.

Xử lý các nghiệp vụ

Khi mới bắt đầu đưa chương trình vào sử dụng, người dùng phải nhập số dư công nợ đầu kỳ đối với khách hàng. Các năm tài chính tiếp theo đó, hệ thống tự động chuyển số dư cuối kỳ này sang thành số dư đầu kỳ sau.

Phải thu là phân hệ quản lý các khoản nợ đối với khách hàng khi bán hàng, vì vậy chứng từ chính của Phải thu là chứng từ thu tiền bán hàng.

Sau khi cập nhật thông tin về thu tiền hàng hay tiền trả trước của khách hàng, số dư công nợ đối với khách hàng sẽ được tự động cập nhật tức thời.