Chương 2: TỔNG QUAN

Chương này sẽ giới thiệu quy trình làm việc, các thao tác chung khi làm việc với các chứng từ và cách lên báo cáo.

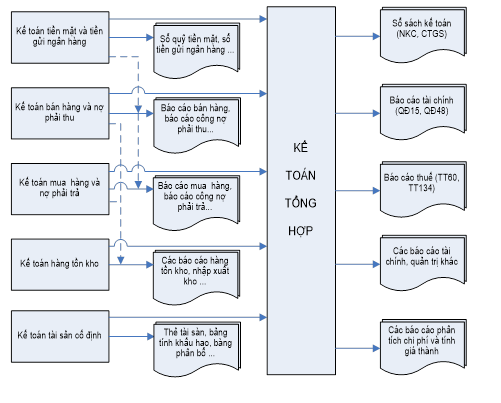

Các phân hệ nghiệp vụ

1. Kế toán tổng hợp

2. Kế toán tiền mặt và tiền gửi ngân hàng

3. Bán hàng

4. Phải thu

5. Mua hàng

6. Phải trả

7. Hàng tồn kho

8. Quản lý sản xuất

9. Chi phí giá thành

10. Tài sản cố định

11. Báo cáo quản trị

Mối liên hệ giữa các phân hệ

Số liệu được cập nhật tại phân hệ nào thì được lưu ở phân hệ đó. Ngoài ra, tùy thuộc và nghiệp vụ mà các thông tin cần thiết sẽ được chuyển sang các phân hệ khác phục vụ nhu cầu truy vấn số liệu của các phân hệ đó.

Số liệu được cập nhật ở các phân hệ đều được chuyển vào phân hệ tổng hợp để xử lý và lên các sổ sách kế toán, báo cáo tài chính, báo cáo thuế và các báo cáo quản lý khác.

Chứng từ trùng và vấn đền khử trùng chứng từ

Phân loại các nghiệp vụ phát sinh có chứng từ trùng

Trong nhiều trường hợp một nghiệp vụ kế toán phát sinh có thể có 02 chứng từ ban đầu với sơ đồ hạch toán nợ - có trùng nhau. Dưới đây là một số nghiệp vụ thường gặp:

· Nghiệp vụ nộp tiền mặt vào ngân hàng: Có phiếu chi tiền mặt và giấy báo có của ngân hàng

· Nghiệp vụ rút tiền từ ngân hàng nhập quỹ: Có giấy báo nợ của ngân hàng và phiếu thu tiền mặt.

· Nghiệp vụ chuyển tiền từ ngân hàng A sang ngân hàng B: Có giấy báo nợ của ngân hàng A và giấy báo có của ngân hàng B.

· Nghiệp vụ mua vật tư, hàng hoá trả bằng tiền mặt: Có phiếu chi tiền mặt và phiếu nhập vật tư, hàng hoá.

· Nghiệp vụ bán hàng thu ngay bằng tiền mặt: Có hoá đơn bán hàng và phiếu thu tiền mặt.

Trong mỗi trường hợp ví dụ nêu trên hai chứng từ đều có sơ đồ hạch toán trùng nhau nhưng phát sinh ở 2 nghiệp vụ khác nhau và chúng có thể chứa các thông tin khác nhau. Ví dụ như bán hàng thu tiền ngay thì hoá đơn bán hàng do kế toán tiêu thụ thực hiện và có các thông tin về lượng, đơn giá, trị giá hàng hoá còn phiếu thu tiền do kế toán tiền mặt thực hiện và chỉ có thông tin về tổng giá trị hàng bán ra. Chính vì vậy cần phải có quy trình rõ ràng về cập nhật và xử lý chứng từ trên máy.

Nếu xem xét kỹ các phát sinh có chứng từ trùng thì ta có thể phân loại chúng thành các nhóm sau:

Các phát sinh liên quan đồng thời tới tiền mặt và tiền gửi ngân hàng

· Nộp tiền mặt vào ngân hàng;

· Rút tiền gửi ngân hàng về quỹ;

· Chuyển tiền giữa các ngân hàng;

· Mua ngoại tệ;

· Bán ngoại tệ.

Các phát sinh liên quan đến mua bán hàng hoá, vật tư thanh toán ngay bằng tiền mặt hoặc tiền gửi ngân hàng

· Mua hàng, vật tư thanh toán ngay bằng tiền mặt, tiền gửi ngân hàng;

· Bán hàng, vật tư thanh toán ngay bằng tiền mặt, tiền gửi ngân hàng.

Các phát sinh liên quan thanh toán tiền tạm ứng mua hàng hoá, vật tư

· Thanh toán tạm ứng mua hàng hóa, vật tư.

Các quy định về cập nhật chứng từ trùng

Chứng từ trùng liên quan đồng thời tới tiền mặt và tiền gửi

Phương án 1: Trong trường hợp có chứng từ trùng liên quan đồng thời tới tiền mặt và tiền gửi ngân hàng thì chỉ cập nhật một trong 02 chứng từ phát sinh. Việc lựa chọn chứng từ để cập nhật vào máy theo trình tự ưu tiên như sau:

· Chứng từ ngoại tệ ưu tiên hơn so với chứng từ VND.

· Chứng từ tiền mặt ưu tiên hơn so với chứng từ tiền gửi ngân hàng.

· Trong trường hợp chuyển tiền giữa 02 ngân hàng thì giấy báo nợ (chi) được ưu tiên hơn so với giấy báo có (thu).

Theo trình tự ưu tiên này thì chứng từ được lựa chọn để cập nhật trong các trường hợp thường xảy ra trên thực tế sẽ như sau:

|

Nghiệp vụ |

Chứng từ 1 |

Chứng từ 2 |

Chứng từ cập nhật |

|

Mua ngoại tệ của ngân hàng |

Giấy báo nợ tiền VND của ngân hàng |

Giấy báo có tiền ngoại tệ của ngân hàng |

Giấy báo có tiền ngoại tệ của ngân hàng |

|

Mua tiền mặt ngoại tệ |

Phiếu chi tiền VND |

Phiếu thu tiền ngoại tệ |

Phiếu thu tiền ngoại tệ |

|

Bán ngoại tệ cho ngân hàng |

Giấy báo nợ tiền ngoại tệ của ngân hàng |

Giấy báo có tiền VND của ngân hàng |

Giấy báo nợ tiền nt của ngân hàng |

|

Bán tiền mặt ngoại tệ |

Phiếu chi tiền ngoại tệ |

Phiếu thu tiền VND |

Phiếu chi tiền ngoại tệ |

|

Nộp tiền mặt vào ngân hàng |

Phiếu chi tiền mặt |

Giấy báo có của ngân hàng |

Phiếu chi tiền mặt |

|

Rút tiền gửi ngân hàng về quỹ |

Giấy báo nợ của ngân hàng |

Phiếu thu tiền mặt |

Phiếu thu tiền mặt |

|

Chuyển tiền giữa 02 ngân hàng |

Giấy báo nợ của ngân hàng A |

Giấy báo có của ngân hàng B |

Giấy báo nợ của ngân hàng A |

Phương án 2: Nhập cả 02 chứng từ thông qua tài khoản trung gian – tiền đang chuyển. Nếu ta muốn nhập cả 02 chứng từ thì phải hạch toán thông qua tài khoản trung gian – 113: Tiền đang chuyển.

Quy định về cập nhật chứng từ trùng liên quan đến mua bán vật tư thanh toán ngay bằng tiền mặt hoặc tiền gửi ngân hàng

Trong các trường hợp liên quan đến tiền và vật tư như trong các trường hợp mua bán vật tư thanh toán bằng tiền mặt do chứng từ tiền và chứng từ vật tư chứa các thông tin khác nhau nên dưới đây sẽ trình bày các phương án khác nhau cho việc cập nhật các chứng từ này. Việc chọn phương án nào để sử dụng phụ thuộc vào hoàn cảnh cụ thể của từng doanh nghiệp.

Phương án 1: Luôn hạch toán qua tài khoản công nợ. Theo phương án này thì mặc dù việc mua bán được thanh toán ngay nhưng hạch toán như trường hợp mua bán trả chậm. Theo phương án này thì cả 02 chứng từ thu chi và vật tư đều được cập nhật. Đây là phương án đơn giản hơn cả nhưng có nhược điểm khi ta nhìn vào hạch toán sẽ không biết là mua bán trả chậm hay thanh toán ngay.

Phương án 2: Cập nhật cả 02 chứng từ nhưng chứng từ liên quan đến vật tư không hạch toán. Theo phương án này thì cả 02 chứng từ đều được cập nhật nhưng riêng đối với chứng từ liên quan đến vật tư thì không được thực hiện nợ/có mà chỉ vào các thông tin phục vụ quản lý kho hàng, vật tư. Còn khi lên các báo cáo liên quan đến hạch toán thì thông tin được lấy từ chứng từ thu chi.

Phương án 3: Chỉ cập nhật chứng từ liên quan đến vật tư/hàng hóa, không cập nhật chứng từ thu/chi tiền.

Lời khuyên: Chọn phương án 1. Vì nếu chọn phương án 2 hoặc 3 thì đúng về mặt số liệu nhưng số chứng từ trên các sổ có thể sẽ không trùng với số chứng từ gốc

Quy định về cập nhật chứng từ liên quan đến thanh toán tiền tạm ứng mua vật tư

Trong các trường hợp thanh toán tiền tạm ứng mua hàng hoá, vật tư ta có 02 chứng từ: Giấy đề nghị thanh toán tiền tạm ứng và phiếu nhập kho. Dưới đây sẽ trình bày các phương án khác nhau cho việc cập nhật các chứng từ này. Việc chọn phương án nào để sử dụng phụ thuộc vào hoàn cảnh cụ thể của từng doanh nghiệp.

Phương án 1: Cập nhật cả 02 chứng từ nhưng chứng từ liên quan đến vật tư không hạch toán. Theo phương án này thì cả 02 chứng từ đều được cập nhật nhưng riêng đối với chứng từ liên quan đến vật tư thì không được thực hiện nợ/có mà chỉ vào các thông tin phục vụ quản lý kho hàng, vật tư. Còn khi lên các báo cáo liên quan đến hạch toán thì thông tin được lấy ở chứng từ liên quan đến giấy đề nghị thanh toán tạm ứng.

Phương án 2: Chỉ cập nhật chứng từ liên quan đến vật tư còn không cập nhật giấy đề nghị thanh toán tiền tạm ứng.